(来源:策略优基基)

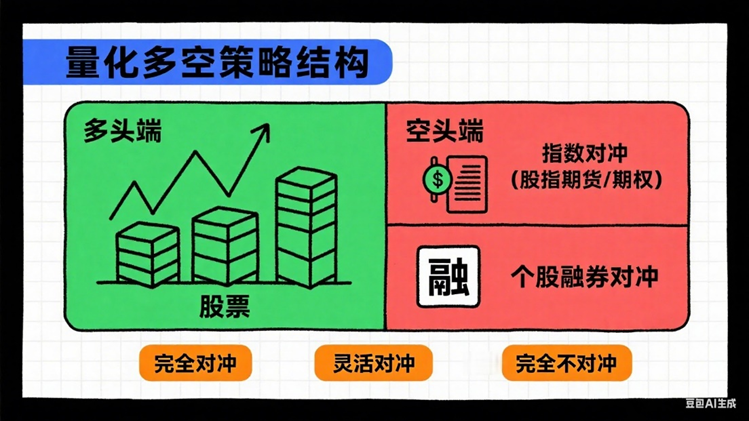

点击蓝字 关注我们 ]article_adlist-->量化多空策略是私募中很常见的一种投资策略,根据对冲工具的选择和多空敞口的不同,可以细分为多种策略运作模式。工具上例如采用指数对冲(股指期货/期权)或者个股融券对冲,风险敞口的选择上也可以划分为灵活对冲、完全对冲和完全不对冲等。

所以从广义上来说,市场中性策略可以被认为是量化多空策略的一种特别形式。传统市场中性策略是在对冲端持有股指期货,追求的目标是对冲掉市场的贝塔从而获取多头端的阿尔法。下面我们主要讲讲狭义上的股票多空,即持仓结构为“股票多头”+“个股融券对冲”,且完全对冲的融券多空策略。

这一策略是在多空两端都采用量化选股模型对股票进行选择,多头端买入信号较强的股票组合,空头端选出信号较弱的股票组合,同时多空两端能够在市值、行业、风格上保持中性或者按照一定条件进行约束。

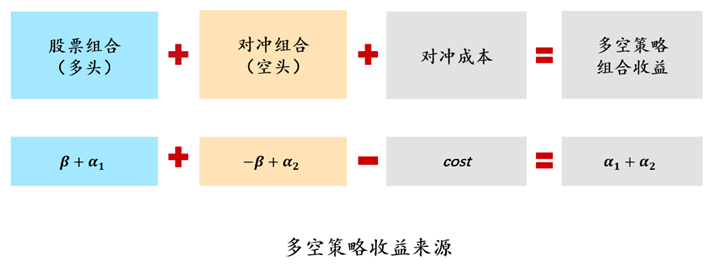

相对于传统的市场中性策略,融券多空不仅要赌哪些能赢,还要赌哪些会输。即策略通过数据和算法,既寻找“赢家”(做多),也捕捉“输家”(做空),从而在有效地剥离掉市场的Beta风险,还能够在多空两端分别获得Alpha,从而在起伏变化的市场中获得更加多样化的收益来源。

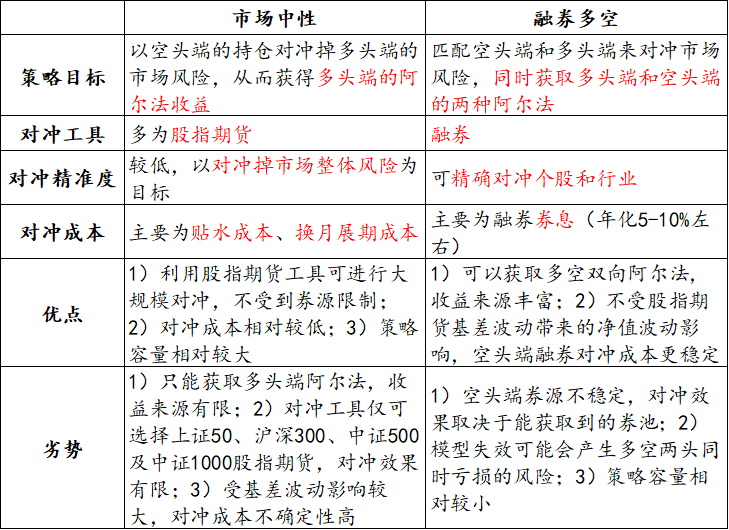

我们用一张表对中性策略和融券多空策略进行简单对比:

总的来说,融券多空策略是一种相对传统中性更为主动、收益来源更丰富的策略,策略的空头端不再只是一个简单的市场风险对冲工具,同时还是另一个阿尔法收益的来源。当然,不管是传统中性策略还是融券多空策略,量化选股模型稳定的超额获取能力都是组合收益表现的关键所在。

- END -

]article_adlist-->小锦李,正在二级市场努力学习的一个小透明。

- END -

]article_adlist-->小锦李,正在二级市场努力学习的一个小透明。风险提示:本文仅为个人随笔,不构成任何投资建议,如有雷同,纯属巧合。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

易速宝配资提示:文章来自网络,不代表本站观点。